Accueil / Carnet de joueurs / Les marchés savent-ils, mieux que les joueurs, prédire le succès d’une nouvelle console ?

Commentaires

Accueil / Carnet de joueurs / Les marchés savent-ils, mieux que les joueurs, prédire le succès d’une nouvelle console ?

Commentaires

Par Alphonse le 27/12/2016

Les marchés savent-ils, mieux que les joueurs, prédire le succès d’une nouvelle console ?

A chaque présentation d’un nouveau hardware, une bonne partie de la presse spécialisée guette le cours de bourse de Sony, Microsoft ou Nintendo en espérant y trouver une tendance claire. Les marchés financiers seraient une espèce d’oracle infaillible à une époque où les entreprises scrutent le nombre de vues sur YouTube ou sur Twitter pour savoir si leur communication a fait mouche. Mais est-ce une si bonne idée ? Les marchés savent-ils, mieux que les joueurs, prédire le succès d’une nouvelle console ?

Pour tenter d’apporter des éléments de réponse à cette question, nous allons ici prendre l’exemple de Nintendo. Nintendo est un spécialiste : l’évolution de son cours de bourse reflète les anticipations du marché sur sa seule activité, à savoir le jeu vidéo. On ne pourrait pas faire la même chose avec Sony ou Microsoft : ils sont beaucoup trop diversifiés pour pouvoir clairement lire dans leurs comptes et leur cours de bourse l’impact réel de l’annonce d’une nouvelle PlayStation ou une nouvelle Xbox.

Pour mesurer la réaction des marchés, on comparera la moyenne du cours de bourse de Nintendo le mois avant l’annonce d’une nouvelle console à la moyenne du cours de Nintendo le mois suivant l’annonce d’une nouvelle console. Si les marchés anticipent un succès commercial, alors le cours de bourse sera franchement orienté à la hausse : l’entreprise vaut plus cher, car on estime qu’elle va vendre plus de consoles, donc générer plus de revenus et de bénéfices. A l’inverse, un cours franchement à la baisse signalera des anticipations à la baisse, et un cours en légère hausse ou en légère baisse un certain scepticisme.

Qu’apprend-on donc quand on suit en parallèle trente ans de lancement de consoles, de rentabilité et de cours de bourse ?

Le marché a du flair

Disons-le tout de suite, on apprend beaucoup de choses en comparant ces trois éléments. Un premier motif émerge avec les observations suivantes :

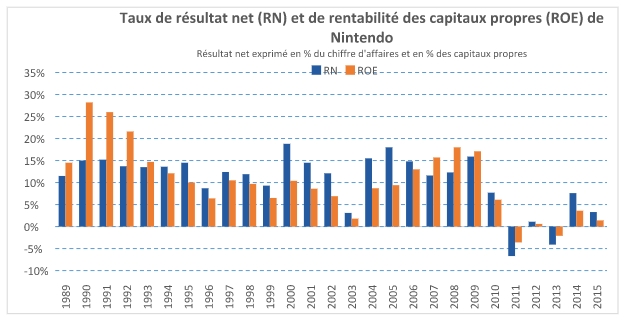

- Le marché a bien anticipé le succès de la Super Famicom : l’action Nintendo a fortement progressé (+23%) dans le mois ayant suivi sa présentation officielle le 21 Novembre 1988. En volume, la Super Famicom n’a pas atteint les niveaux de la NES, ni pour le matériel, ni pour les jeux. Elle a tout de même été lancée avec un prix de vente sensiblement supérieur au Japon notamment, avec des prix moyens revus à la hausse pour les jeux également. Nintendo enregistre, sur la période 1989-1993, une très forte croissance à laquelle la Super Famicom a apporté sa contribution. La rentabilité du groupe durant l’ère Super Famicom est même excellente, selon certains indicateurs il s’agit même de la meilleure période de l’histoire de Nintendo.

- Il a également bien senti la Nintendo 64, avec un cours de Bourse en faible hausse. La période de la Nintendo 64 est paradoxale : d’un côté, la Nintendo 64 s’est beaucoup moins bien vendu que la Super Famicom avec seulement 33 millions d’unités contre 49 millions pour cette dernière. Surtout, Nintendo a perdu beaucoup de parts de marché au profit de Sony. D’un autre côté, et même si les ventes de Nintendo sur la période sont bien plus basses que lors du début des années 90, la rentabilité reste correcte. Il faut rappeler que cette période coïncide également avec la seconde vie de la Game Boy et l’effet Pokémon qui a apporté une bouffée d’oxygène pour Nintendo.

- L’intuition du marché a été plutôt juste encore une fois avec le tandem Gamecube et Game Boy Advance, dévoilé en Août 2000 : le marché ne réagit que mollement à la présentation de cette nouvelle génération de hardware. Une réaction molle, pour un destin commercial tout aussi moyen : le chiffre d’affaires de Nintendo continue de stagner, les consoles n’atteignent pas les niveaux de vente de la génération précédente, et la rentabilité s’érode encore un peu plus.

- Dernière bonne lecture du marché lors de la présentation de la 3DS, accueillie de façon plutôt neutre (+3%), et surtout de la Wii U, accueillie très fraîchement (-16%). Cette génération de hardware voit les ventes de Nintendo s’effondrer et revenir à leur niveau de la fin des années 1990. Totalement inconcevable quand, dans le même temps, le jeu vidéo est devenu aussi omniprésent. La rentabilité chute dangereusement et entre pour la première fois en territoire négatif : Nintendo a une structure de coûts bien trop lourde pour des ventes aussi faibles, notamment avec des effectifs importants hérités de l’époque faste de la génération précédente.

Le marché a bien anticipé le succès de la Super Famicom

Un point commun semble unir toutes ces consoles Nintendo : elles s’inscrivent dans la continuité du hardware existant en apportant une amélioration incrémentale de ce que proposait la console précédente. La Super Famicom, c’est une super Famicom, une amélioration nette mais incrémentale de l’offre existante. La Wii U, c’est l’évolution de la Wii, et la Nintendo 3DS, une DS plus performante avec un effet 3D. Même constat pour la N64 ou la Gamecube, qui n’offraient rien de radicalement différent de la concurrence, si ce n’est les jeux first-party de Nintendo.

Le marché a plutôt bien senti le destin de ce qui lui était déjà familier…

Il faut toutefois reconnaître qu’en matière d’innovation, la part de subjectivité est importante et qu’après tout chacune de ces consoles apportait son lot d’innovations et parfois de promesses de gameplay (la Wii U notamment). Peut-être que cette lecture n’est pas très objective, qu’il est facile de dire après coup ce qui est innovant et ce qui ne l’est pas, qu’il s’agit d’une rationalisation ex post. Toutefois, la plupart des joueurs en conviendront, la Gameboy, le Virtual Boy, la Wii et la DS avaient tout de même un caractère autrement plus innovant que toutes les consoles mentionnées jusqu’ici.

Crédit image : La Game Boy Pocket par Rafter

Crédit image : La Game Boy Pocket par Rafter

… et a autant cru dans la Game Boy que dans le Virtual Boy

Parce que ces consoles étaient les plus innovantes proposées par Nintendo, le marché a très mal anticipé leur destin :

- L’action Nintendo ne progresse que de 4% en Juillet 1988 quand Nintendo présente la Game Boy. Ce sera pourtant un succès commercial et financier retentissant avec près de 120 millions d’unités écoulées, et une expérience inoubliable pour ceux qui ont pu l’avoir entre les mains au début des années 1990.

- L’action Nintendo progresse de 3% suite à la présentation du Virtual Boy en Novembre 1994. Une réaction timide… pour un échec commercial cuisant, le plus important jamais essuyé par Nintendo s’agissant d’une console.

- En Mai 2004 et Mai 2005, le marché accueille avec le même scepticisme la DS et la Wii, qui ouvrent pourtant l’ère la plus faste de toute l’histoire de Nintendo, avec un chiffre d’affaires triplé entre 2005 et 2009 et des niveaux de rentabilité ahurissants. C’est l’époque où Nintendo est la deuxième capitalisation boursière du Japon derrière Toyota, premier constructeur automobile mondial.

Dans ces quatre exemples, le marché n’a pas su évaluer la capacité d’une console innovante à s’imposer. Les marchés n’ont pas vu venir la Game Boy, la DS et la Wii, et n’ont pas pressenti l’échec du Virtual Boy. Est-ce à dire que le marché ne saurait pas mesurer le potentiel d’une innovation ?

Attention à l’effet réverbère

Pour le moment, nous sommes partis du postulat que c’est le jour de la présentation et les quelques jours qui suivent que se forment les anticipations de succès. Cette méthode ne convient pas pour tout ce qui présente une innovation importante.

Il y a là un biais bien connu appelé l’effet réverbère ou streetlight effect, en référence à une petite histoire que l’on retrouve dans plusieurs cultures avec quelques petites différences. Cette histoire décrit un homme ivre ayant perdu ses clefs dans une rue mal éclairée la nuit, et ne cherchant ses clefs que dans la proximité d’un réverbère. Arrive un homme qui souhaite l’aider et lui demande s’il est bien sûr de les avoir perdues ici. L’ivrogne lui répond que non, mais qu’il sera plus facile de les trouver dans la lumière que dans l’obscurité. En un mot : on a une forte inclinaison à chercher là où on voit le mieux, mais pas forcément là où il est le plus probable que ce que l’on cherche se trouve réellement. Pourquoi serait-il plus probable que l’ivrogne ait perdu ses clefs près d’un réverbère plutôt que dans l’ombre, entre deux réverbères ?

Sonder le sentiment du marché à la présentation d’une console innovante, c’est chercher près d’un petit réverbère. C’est chercher la réponse là où il est facile de la trouver : dans le cours de Bourse du jour de la présentation ou dans le mois qui suit. C’est précisément ce qu’il ne faut pas faire.

Le destin d’un hardware innovant, c’est une dynamique de fonctionnalités et de développement totalement impossible à quantifier lors d’une simple présentation.

Ce serait ignorer tout ce que le marché a intégré avant même la présentation de la console, que cela ait été alimenté par des pré-annonces ou des fuites savamment orchestrées, ou par des informations plus ou moins confidentielles révélées par des insiders. Dit autrement, dans le prix de l’action la veille d’une présentation de console innovante, il a déjà un peu, parfois beaucoup, d’anticipations sur sa capacité à s’imposer.

Ce serait surtout ignorer tout ce que le marché ne peut raisonnablement pas anticiper : seul Satoshi Tajiri a eu l’idée de Pokémon quand il a vu les fonctionnalités Link de la Game Boy. Comment le marché pourrait intégrer la possibilité d’un tel best-seller dès 1988 ? Le destin d’un hardware innovant, c’est une dynamique de fonctionnalités et de développement de jeux totalement impossible à quantifier lors d’une simple présentation. Son échec comme son succès ne se formeront que progressivement, au fur et à mesure que toutes les parties prenantes comprennent bien ce que le constructeur essaie de proposer.

Parier sur l’innovation : un peu de sérieux

Il faut ainsi se garder d’analyser de façon péremptoire le sentiment du marché suite à la présentation d’un produit innovant… et cela vaut pour tous les commentateurs. Après tout, le marché n’est qu’une sorte de commentateur géant, un agrégat de sentiments formés par les recommandations d’analystes très bien informés et très influents.

Ce n’est pas tant que le marché n’a pas su anticiper le succès ou les échecs des consoles Nintendo les plus innovantes, mais qu’il n’a pas pu se faire une opinion à leur sujet. Il est ici question d’investir des sommes d’argent importantes, pas simplement de donner son avis. Prendre une position ferme avec si peu d’éléments fait de vous soit un parieur, car après tout on a une chance sur deux d’avoir raison en termes de probabilité (échec/succès), soit l’ivrogne proche de son réverbère, car vous affirmez une position avec bien trop peu d’éléments.

Annexes (années fiscales closes le 31 Mars)

Par Alphonse le 27/12/2016

Commenter cet article (6)

Mais je comprend bien que faire le tri entre leurs différentes activités n'est pas évident et source de mauvaise interprétation.

Tu vas en faire d'autre des article comme celui-ci?

On aurait pu faire un parallèle avec le cours de bourse d'Apple (qui a doublé en une année après la présentation de l'iPhone).

Citation de: Tulkas le Décembre 28, 2016, 06:47:39 AM

Très bon article, par contre c'est un peu dommage de ne pas avoir abordé le cas d'autres constructeurs.

Mais je comprend bien que faire le tri entre leurs différentes activités n'est pas évident et source de mauvaise interprétation.

Tu vas en faire d'autre des article comme celui-ci?

C'est impossible pour Microsoft car on jamais eu d'idée précise de l'argent qu'ils avaient gagné (perdu en fait) avec leur activité jeu vidéo, qui reste par ailleurs totalement marginale (j'insiste car c'est assez méconnu des joueurs) dans l'ensemble de leurs activités.

Sony ç'aurait pu être jouable, mais ça resterait brouillon, ils ne font pas que du jeu vidéo.

Citation de: Clotaire le Décembre 29, 2016, 11:52:35 AM

Bel article Alphonse.

On aurait pu faire un parallèle avec le cours de bourse d'Apple (qui a doublé en une année après la présentation de l'iPhone).

:jap:

J'avais songé à faire le parallèle avec Apple, c'était même la conclusion de mon premier draft. Le cas de l'iPhone va rigoureusement dans le même sens (faible réaction des marchés), pour rigoureusement les mêmes raisons (très difficile d'anticiper tous les usages qui allaient naître).

J'en conclus que la réponse à la question posée en tête est que personne ne peut prédire le succès d'une console.

Si les investisseurs avisés n'y arrivent pas, les joueurs assidus non plus. L'inconnue est aussi grande pour les uns que pour les autres.

Y'a que Paul le Poulpe qui peut.